الرئيسية

أخبارعاجلة

رياضة

- أخبار الرياضة الإماراتية والعربية والعالمية

- أخبار الرياضة والرياضيين

- فيديو اخبار الرياضة

- نجوم الملاعب

- أخبار الرياضة

- ملاعب

- بطولات

- أندية الإمارات

- حوارات وتقارير

- رياضة عربية

- رياضة عالمية

- موجب

- سالب

- مباريات ونتائج

- كرة الطائرة

- كرة اليد

- كرة السلة

- رمي

- قفز

- الجري

- تنس

- سيارات

- غولف

- سباق الخيل

- مصارعة

- جمباز

- أخبار المنتخبات

- تحقيقات

- مدونات

- جمباز

ثقافة

إقتصاد

فن وموسيقى

أزياء

صحة وتغذية

سياحة وسفر

ديكور

آخر تحديث 17:06:42 بتوقيت أبوظبي

آخر تحديث 17:06:42 بتوقيت أبوظبي

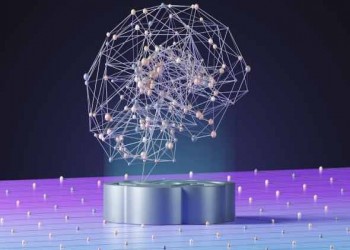

10 تريليونات دولار حجم الخدمات المالية الرقمية بحلول 2027

دبي - صوت الإمارات

أدت التحديات التي فرضتها جائحة «كوفيد19»، إلى بزوغ نجم ما يعرف بـ«بنوك المستقبل» في ظل التوجه نحو الاعتماد علي الخدمات التي توفرها التكنولوجيات الجديدة التي بدأت تمد جسورها نحو المستقبل، في وقت تسعى البنوك حول العالم لمواكبة هذه التوجهات التكنولوجية المتصاعدة لتعزيز عملياتها التشغيلية والارتقاء بخدماتها.

وعلى الرغم من أن البنوك حول العالم بدأت رحلات التحول الرقمي منذ عقود، إلا أن جائحة «كوفيد19» سرعت من تحول البنوك نحو المستقبل عبر تطبيق استراتيجيات مدروسة للتحول الرقمي خصصت لها مليارات الدولارات، بالتوازي مع تحديث الأنظمة الرقابية والإشرافية، وترقية البني التحتية ومستويات الأمان والبيانات، وتطوير منصات الخدمات المصرفية من أجل توفير منتجات وخدمات آمنة ومخصصة، تعتمد على أحدث التقنيات المبتكرة بما فيها «البلوك تشين» والحوسبة السحابية وإنترنت الأشياء.

وتعمل العديد من البنوك حول العالم في الوقت الراهن على تطوير الخدمات المصرفية الرقمية بما في ذلك التحول إلى إنشاء بنوك رقمية، في ظل قيام العديد من البنوك المركزية بتشجيع هذا التوجه بهدف مواكبة التطورات المالية الرقمية، وتطوير خدمات أكثر تلبيةً لاحتياجات العملاء، وزيادة معدلات الشمول المالي، إضافة إلى إمكانية مراقبة الأموال التي تتم من حيث الاستقبال أو التحويل داخل القطاع المصرفي بصورة لحظية.

وتشير التقديرات إلى أن حجم الخدمات المالية والمصرفية الرقمية على مستوى العالم تجاوز 8 تريليونات دولار خلال عام 2021، ومن المتوقع أن تتخطى 10 تريليونات دولار بحلول 2027، وفق صندوق النقد العربي، الذي أكد أن حجم سوق البنوك الرقمية قُدر بأكثر من 12.1 مليار دولار في 2020 ومن المتوقع أن يرتفع إلى حوالي 30.1 مليار دولار بحلول 2026.

بنوك المستقبل

ولا يختلف ما تقدمه بنوك المستقبل عما تقدمه نظيرتها التقليدية، لكنها تطلق خدماتها على ضوء التكنولوجيات الجديدة سواء بشكل إلكتروني أو افتراضي أو رقمي عبر شبكة الإنترنت، أو من خلال تقنيات الذكاء الاصطناعي والميتافيرس ومن دون الحاجة للتوجه إلى مقر البنك، حيث تشمل خدماتها مجموعة من المنتجات والحلول المصممة لتعزيز التجربة الرقمية للخدمات المصرفية، حيث تبدأ بإجراءات سلسة وآليات سريعة لفتح الحساب، وصولاً إلى عمليات الموافقة الرقمية التلقائية على القروض.

وتواجه بنوك المستقبل أو البنوك الرقمية العديد من التحديات على رأسها التوسع في نطاق عملها ومدى نضوج التقنيات المُستخدمة، إضافة إلى الأطر التشريعية والتنظيمية الحاكمة، إلى جانب ضرورة السلطات الإشرافية على مواءمة ومعالجة هذه التحديات مع وضع الأطر التشريعية والتنظيمية الملائمة لتقديم خدمات البنوك الرقمية.

كذلك يشكل الأمن الإلكتروني تحدياً كبيراً أمام تلك النوعية من البنوك في ظل غياب القواعد والتشريعات التنظيمية ومن بينها قوانين للجرائم الإلكترونية والأمن السيبراني والذكاء الاصطناعي، إضافة إلى سياسات واضحة تنظم عمل المنصات السحابية وبرمجة التطبيقات المفتوحة وغيرها، لذلك لا بد من تكثيف الجهود عالمياً من أجل وضع ضوابط وسياسات مناسبة للحد من مخاطر الأمن الإلكتروني وتخفيض المخاطر المصاحبة للصيرفة الرقمية، وأيضاً اعتماد أدوات الامتثال التنظيمي واكتشاف الاحتيال القائمة على الذكاء الاصطناعي لتحديد المشكلات وحلها سريعاً وعلى نطاق واسع.

ومع التوسع في الاستثمار في التكنولوجيا المالية والذكاء الاصطناعي والميتافيرس، كانت المصارف الإماراتية أول البنوك التي تبنّت التحول الرقمي منذ عدة سنوات، حيث أطلق «بنك المارية المحلي» في منتصف العام الماضي كأول بنك رقمي متخصص يقدم خدماته من خلال منصة خدمات رقمية تقدم منتجات مصرفية متكاملة تعمل ضمن أفضل معايير التكنولوجيا المالية.

كما حصل «زاند» أخيراً على ترخيص مصرف الإمارات المركزي لمزاولة الأعمال المصرفية كبنك تجاري باسم «زاند بنك»، ليصبح بنكاً تجارياً مرخصاً ومنظماً في الدولة فضلاً عن حصوله على دعم استثماري من شركة «فرانكلين تمبلتون» وعدد من المجموعات الاستثمارية المحلية والدولية، بينما حصلت منصة «ويو» على التراخيص اللازمة من مصرف الإمارات المركزي للانطلاق وهي مملوكة لكل من «القابضة» و«ألفا ظبي القابضة» و«اتصالات» وبنك أبوظبي الأول برأسمال أولي قدره 2.3 مليار درهم.

تحولات سريعة

وقال جمال صالح، مدير عام اتحاد مصارف الإمارات لوكالة أنباء الإمارات «وام»، إن القطاع المصرفي العالمي يشهد تحولات سريعة تتمثل في دخول عالم مالي افتراضي يتيح القيام بكافة العمليات المصرفية في أي مكان وزمان.

وأضاف صالح أنه مع القفزة التي شهدتها تقنيات الإنترنت على مدار العقد الماضي، لم تكن مفاجأة أن تنشأ فكرة البنوك الرقمية الجديدة والتي تعمل في الفضاء الافتراضي بشكل كامل وتتميز بسهولة الوصول من خلال تطبيقات الهواتف التطبيق أو زيارة الموقع الإلكتروني وإنجاز المطلوب خلال لحظات.

وتابع صالح: «لا شك في أن الحاجة للمزيد من الخدمات الإلكترونية هو أمر واضح للعيان. ومن المؤكد أننا سنرى انتشاراً أوسع لباقات وتطبيقات الخدمات الإلكترونية أكثر فأكثر. ونعتقد أن المصارف الرقمية ستسرّع من تطورها لتقديم خدمات إلكترونية أكثر في المستقبل».

مخاطر تقنية

ويرى مدير عام اتحاد مصارف الإمارات، بأن بنوك المستقبل أو البنوك الرقمية تواجه عدة مخاطر يمكن تقسيمها إلى أكثر من فئة كالمخاطر التقنية التي تحدث من احتمال الخسارة الناتجة عن خلل في شمولية النظام أو من أخطاء العملاء، وأيضاً مخاطر الاحتيال التي تتمثل في تقليد برامج الحواسب الإلكترونية أو تزوير معلومات مطابقة للبرامج الإلكترونية، أو تعديل بعض المعلومات بخصوص الأموال الإلكترونية، وهنالك أيضاً المخاطر القانونية.

وشدد على أهمية أن توفر البنوك كافة السبل والأنظمة للحد من هذه المخاطر وحماية العملاء خلال استخدامهم لبرامج وتطبيقات مصارفهم، موضحاً أنه لا فرق ما بين المصارف التقليدية والرقمية في الالتزام بالتشريعات والأنظمة المطبقة، إذ إن معظم المصارف التقليدية لديها بوابات وتطبيقات لتقديم خدماتها إلكترونياً، بينما تكون البنوك الرقمية متخصصة بتقديم الخدمات الإلكترونية دون الحاجة لوجود أفرع فعلية.

تكنولوجيا مالية

من جانبه، قال محمد وسيم خياطة، الرئيس التنفيذي لبنك المارية المحلي، أول بنك رقمي متكامل في دولة الإمارات لوكالة أنباء الإمارات «وام»، إنه خلال العقدين الماضيين، أطلقت ثورة الهاتف المحمول العنان لسلالة جديدة من مزودي التكنولوجيا المالية لتغيير الصناعة المصرفية باستخدام التقنيات القائمة على تطبيقات الهاتف المحمول، مشيراً إلى أن وصول حلول مصرفية جديدة تعتمد على تطبيقات الأجهزة المحمولة وشركات التكنولوجيا المالية جعلت من الضروري على البنوك التقليدية أن تختار التحول الرقمي.

وذكر أن البنوك الرقمية والإلكترونية تمتلك العديد من الميزات التي لا تستطيع البنوك التقليدية تقديمها، مع توفر إمكانية الوصول للحساب المصرفي من سطح المكتب والجوال، ما يعني أن العميل ليس مرتبطاً بساعات العمل المصرفية لإدارة أمواله.

وأضاف خياطة أن أنظمة الخدمات المصرفية الرقمية تعد أكثر مرونة وتسمح للبنوك بإضافة ميزات وتوسيعها بشكل أسرع بكثير من الأنظمة التقليدية باستخدام أحدث التقنيات المصرفية، مشيراً إلى أن البنوك الرقمية لا تسمح للعملاء فقط بإجراء عمليات الإيداع والتحويل في الحساب عن بُعد لكنها توفر أيضاً الفرصة للتقدم بسهولة أكبر للحصول على القروض والوصول إلى خدمات إدارة الأموال الشخصية بما في ذلك التحويلات الخارجية والاستثمارات في فئات الأصول المختلفة مثل الأسهم والذهب وصناديق الاستثمار المشتركة.

وأشار إلى أن الخدمات المصرفية الرقمية تتضمن رقمنة جميع المنتجات والعمليات والأنشطة المصرفية التقليدية لخدمة العملاء من خلال القنوات عبر الإنترنت مثل الحصول على كشوف الحسابات البنكية والسحوبات النقدية وتحويلات الأموال والتحقق وإدارة حسابات التوفير وفتح حسابات الودائع وإدارة القروض ودفع الفواتير وإدارة الشيكات ومراقبة سجلات المعاملات.

خطوات شجاعة

من جهته، قال علي سلطان ركاض العامري، الرئيس التنفيذي للبنك التجاري الدولي، إن قطاع الخدمات المصرفية لا بد أن يتخذ بعض الخطوات الشجاعة والمبتكرة لمواكبة الاقتصاد الرقمي وإعادة ابتكار تجربة العملاء من منظور رقمي.

وأضاف العامري أنه لمواكبة التحول الرقمي العالمي عملنا على خلق تجربة الميتافيرس الخاصة بنا لنكون أول بنك إماراتي وأحد الأوائل في الشرق الأوسط بتقديم هذه التجربة بما يتماشى مع التزام دولة الإمارات القوي لبناء اقتصاد رقمي يتضمن استخدام تكنولوجيا البلوك تشين والأصول الافتراضية والذكاء الاصطناعي، وتقنيات الواقع المعزز في كل من بيئة الأعمال والخدمات اليومية للأفراد.

البنوك الرقمية

ويرجع أول ظهور للبنوك الرقمية حول العالم إلى عام 2015، إذ يعد بنكا «مونزو» و«اتوم بنك» البريطانيان من أوائل البنوك الرقمية، بينما تعتبر الولايات المتحدة أكبر دولة تسهم في نمو سوق الخدمات المصرفية الرقمية.

وتقدم البنوك الرقمية الخدمات والعمليات المصرفية عن بُعد عبر تطبيقات خاصة، ولا تتطلب الإجراءات مراجعة أي فرع، حيث تعمل عن طريق شبكة الإنترنت. وتهدف هذه البنوك إلى تسهيل العمليات البنكية والخدمات للعملاء الأفراد بطريقة فعالة ومرنة وتسهل عليهم إنهاء خدماتهم في أي وقت يرغبون فيه، كما تهدف إلى مواكبة آخر التطورات في القطاعين المالي والتقني.

وتوزع البنوك الرقمية على ثلاثة نماذج، الأول يشمل البنوك الرقمية المستقلة بالكامل، والتي تتبع في الغالب لشركات اتصالات أو تجارة إلكترونية، والثاني يشمل وحدات الخدمات الرقمية التابعة للبنوك التقليدية، أما النموذج الثالث فيبنى على الشراكة بين بنك قائم ومؤسسة رقمية تشكل واجهة أمامية، بينما تقع مسؤوليات العمليات على البنك ذاته.

بنوك الميتافيرس

بدأت الكثير من البنوك حول العالم في مواكبة تكنولوجيا الميتافيرس من خلال إطلاق عوالمها الخاصة ضمن سلسلة من العوالم الافتراضية الرقمية، التي تمكن المستخدمين من التنقل والتفاعل واكتشاف الخدمات المصرفية وحتى الوصول إليها باستخدام صور أو شخصيات رمزية للمتعاملين تسمى «الآفاتار»، وعادة ما تبني هذه العوالم بالاعتماد على التقنيات المتقدمة مثل الواقع المعزز، والافتراضي والبلوك تشين، وهي الحلقة الرئيسية التي تربط العالم المادي والرقمي معاً.

ويسمح «الميتافيرس» للعملاء بزيارة افتراضية لبنكهم المفضل والوصول إلى المعلومات المصرفية والاستفادة من المنتجات والخدمات المختلفة من خلال تجارب متعددة الوظائف باستخدام صور رمزية مخصصة عبر العالم الحقيقي والواقع المختلط وبيئات الواقع الافتراضي، بالإضافة إلى التفاعل الرقمي القائم على الذكاء الاصطناعي للعملاء، وتحليل المحفظة، وإدارة الثروات، والإقراض المشترك، والخدمات المصرفية للشركات.

قـــد يهمــــــــك أيضــــــاُ :

حاكم دُبي يُصدر مرسومًا بتعيين عبدالرحمن الحارب مديرًا عامًا للرقابة المالية

بنك رأس الخيمة الإماراتي يُوقّع مذكرة تفاهم مع شركة "كريف جلف"

- الأربعاء ,02 تشرين الثاني / نوفمبر GMT 03:41 2022 عزيمة إماراتية متواصلة في تحقيق نمو اقتصادي غير نفطي

- الأربعاء ,02 تشرين الثاني / نوفمبر GMT 03:27 2022 الإمارات وأميركا توقعان شراكة استراتيجية لاستثمار 100 مليار دولار بالطاقة النظيفة

- الأربعاء ,02 تشرين الثاني / نوفمبر GMT 02:50 2022 بايدن يستعد لإجبار شركات النفط على خفض أسعارها والإستثمار لتخفيف الضغط عن المواطنين

- الثلاثاء ,01 تشرين الثاني / نوفمبر GMT 04:27 2022 دبي تتصدّر مجدّداً مدن العالم في جذب مشاريع الاستثمار الأجنبي المباشر

- السبت ,22 تشرين الأول / أكتوبر GMT 02:38 2022 شراكات صناعية بـ260 مليون درهم لإنتاج الأدوية والمستلزمات الطبية في الإمارات

GMT 03:41 2022 الأربعاء ,02 تشرين الثاني / نوفمبر

عزيمة إماراتية متواصلة في تحقيق نمو اقتصادي غير نفطي

GMT 03:27 2022 الأربعاء ,02 تشرين الثاني / نوفمبر

الإمارات وأميركا توقعان شراكة استراتيجية لاستثمار 100 مليار دولار بالطاقة النظيفة

GMT 02:50 2022 الأربعاء ,02 تشرين الثاني / نوفمبر

بايدن يستعد لإجبار شركات النفط على خفض أسعارها والإستثمار لتخفيف الضغط عن المواطنين

GMT 04:27 2022 الثلاثاء ,01 تشرين الثاني / نوفمبر

دبي تتصدّر مجدّداً مدن العالم في جذب مشاريع الاستثمار الأجنبي المباشر

GMT 02:38 2022 السبت ,22 تشرين الأول / أكتوبر

شراكات صناعية بـ260 مليون درهم لإنتاج الأدوية والمستلزمات الطبية في الإمارات

اضطراب الملاحة في مضيق هرمز يخفض صادرات الغاز الطبيعي المسال بنسبة 95%

واشنطن ـ صوت الإمارات

تسبب اضطراب حركة الملاحة عبر مضيق هرمز في تأثيرات واسعة على التجارة العالمية، مع تراجع صادرات الغاز الطبيعي المسال بنسبة 95%، إلى جانب انخفاض صادرات أسمدة اليوريا بنسبة 83%، فضلًا عن تأثر عدد من المنتجات الاستراتيجي�...المزيدظهور جديد لشيرين عبد الوهاب في بروفات حفل العلمين يشعل تفاعل الجمهور

القاهرة - صوت الإمارات

أطلت المطربة المصرية شيرين عبد الوهاب على جمهورها في ظهور لافت بعد غياب، من خلال مقطع فيديو نشره الملحن عزيز الشافعي عبر صفحته الرسمية على موقع التواصل الاجتماعي "فيسبوك". وظهرت شيرين وهي تجري البروفات لحفلها...المزيدالذكاء الاصطناعي يصمم جينومات فيروسية كاملة وقابلة للتكاثر

لندن - صوت الإمارات

أعلن باحثون في الولايات المتحدة نجاحهم في استخدام تقنيات الذكاء الاصطناعي لتصميم فيروسات جديدة كاملة التركيب، تمكنت من العمل والتكاثر داخل المختبر، في إنجاز يُعد الأول من نوعه على مستوى تصميم الجينوم الكامل لفير�...المزيدهيئة الشارقة للمتاحف تواصل فعالياتها الصيفية ببرامج تعليمية وترفيهية للأطفال والعائلات

الشارقة - صوت الإمارات

تواصل هيئة الشارقة للمتاحف تنفيذ برنامجها الصيفي لعام 2026، من خلال سلسلة متنوعة من الأنشطة التعليمية والتفاعلية التي تستمر طوال شهر أغسطس، بهدف توفير تجارب تجمع بين التعلم والترفيه، وتعزيز الإبداع والاستكشاف لدى �...المزيدانتقال محمد صلاح إلى طرابزون سبور يغير نظرة العالم للدوري التركي

إسطنبول - صوت الإمارات

أحدث انتقال النجم المصري محمد صلاح إلى صفوف طرابزون سبور التركي حالة استثنائية من الاهتمام العالمي بالدوري التركي، بعدما تحولت الصفقة إلى واحدة من أبرز الأحداث الكروية في تاريخ الكرة التركية، وأسهمت في تسليط الضو...المزيدستة بدائل غذائية بسيطة تساعدك على تجنب الأطعمة فائقة المعالجة

لندن - صوت الإمارات

توجد الأطعمة فائقة المعالجة في عدد من الأغذية على نحو يفوق ما قد يتصوره كثيرون، وسوف تساعدك هذه الوصفات الشهية على تجنبها. ونتوقع عندما نشتري المثلجات أنها تتكون من خليط لذيذ وغني بالدهون، كالكريمة أو الحليب، إلى �...المزيدأحدث إطلالات كارمن بصيبص شعر قصير واختيارات مبتكرة للأزياء

بيروت - صوت الإمارات

أبهرت النجمة اللبنانية كارمن بصيبص الجمهور مؤخراً بأحدث ظهور لها، حيث اعتمدت قصة الشعر القصير متخلية عن شعرها الطويل المعتاد، لتتألق بإطلالات مبتكرة وخاطفة جمعت بين التصاميم العملية والراقية التي تناسب الأوقات النهارية والمناسبات الرسمية. ولفتت بصيبص الأنظار بإطلالة عصرية ارتدت فيها جمبسوت طويل باللون الأسود الداكن بقصة كورسيه ضيقة مكشوفة الكتفين، بينما انسدل الجزء السفلي بقصة واسعة، ونسقت معه حقيبة يد صغيرة باللون الأصفر الزبدي ومجوهرات ذهبية ناعمة. وفي ظهور كاجوال آخر، ارتدت كنزة تريكو باللون البيج الوردي بفتحة عنق مائلة كشفت عن أحد الكتفين، مع بنطال أبيض عالي الخصر بقصة مستقيمة وحزام جلدي رفيع باللون البني. وعلى صعيد الإطلالات الفخمة، تألقت بفستان أسود طويل تميز بقصّة الكورسيه العلوية المطرزة بحبيبات الترتر وتنو...المزيدGMT 22:07 2026 السبت ,08 آب / أغسطس

قصف مدفعي وتوغل إسرائيلي جديد في جنوب لبنان خرقاً لاتفاق المناطق التجريبية

GMT 20:27 2026 السبت ,08 آب / أغسطس

اتفاق «هرمز» يقترب وسط خلاف على السيطرة

GMT 23:06 2026 السبت ,08 آب / أغسطس

عراقجي يؤكد أن إيران وعمان تقتربان من اتفاق بشأن مسار ملاحي جديد في مضيق هرمز

GMT 21:54 2026 السبت ,08 آب / أغسطس

الذكاء الاصطناعي يصمم جينومات فيروسية كاملة وقابلة للتكاثر

GMT 19:48 2026 الإثنين ,03 آب / أغسطس

ترامب يتحدث عن اتفاق مرتقب بشأن مضيق هرمز والبرنامج النووي الإيراني وطهران تنفي طلب مهلة

GMT 20:15 2026 الإثنين ,03 آب / أغسطس

الذهب يصعد مع تراجع مخاوف التصعيد الأميركي ضد إيران

GMT 08:32 2024 الأربعاء ,07 شباط / فبراير

أبرز الأحداث اليوميّة لمواليد برج"الحمل" في فبراير/ شباط 2024

GMT 22:24 2026 الثلاثاء ,04 آب / أغسطس

الرئيس مسعود بزشكيان يؤكد أن إيران لا تسعى لتوسيع الحرب أو استمرارها

GMT 16:18 2019 الخميس ,04 إبريل / نيسان

تعمل جاهدًا على شق طريق جديدة وتعالج المسائل الماضية

GMT 08:41 2024 الأربعاء ,07 شباط / فبراير

أبرز الأحداث اليوميّة لمواليد برج"الأسد" في فبراير/ شباط 2024

GMT 21:53 2021 الإثنين ,01 شباط / فبراير

يتيح أمامك هذا اليوم فرصاً مهنية جديدة

GMT 17:17 2019 الإثنين ,08 إبريل / نيسان

المرأة "برج الحمل" تتمتع بشهوة جنسية قوية تسيطر عليها

GMT 20:48 2025 الثلاثاء ,02 أيلول / سبتمبر

العين يعير لاعبه جوسنا أبيانفي إلى أحد الأندية الإسبانية

GMT 17:28 2019 الإثنين ,30 كانون الأول / ديسمبر

إليك أبرز فئات "رينو ميجان" قبل تطبيق نسبة الإعفاء الجمركي تعرف عليها

GMT 11:32 2019 الخميس ,30 أيار / مايو

منظمة التجارة العالمية تقبل شكوى الإمارات ضد قطر بشأن حظر السلع

GMT 00:54 2019 الثلاثاء ,16 إبريل / نيسان

إرضاع الطفل طبيعيًا أول 6 أشهر يحميه من الكوليسترول في المراهقة

GMT 18:52 2017 الإثنين ,04 كانون الأول / ديسمبر

تسريحة شجرة الكريسماس تعد من أحدث صيحات الموضة

GMT 17:54 2018 الجمعة ,02 تشرين الثاني / نوفمبر

الصافي يؤكد جاهزية لاعبات "طائرة الأهلي" لمواجهة الطيران

GMT 09:16 2018 الجمعة ,05 كانون الثاني / يناير

الوداد يتغلّب على الأهلي ويتوّج بجائزة النادي الأفضل في أفريقيا

GMT 07:40 2015 السبت ,02 أيار / مايو

غاز تركمانستان قد يصل إلى أوروبا عبر إيران

GMT 23:47 2019 الأحد ,24 تشرين الثاني / نوفمبر

قائمة تحتوي على 3 أطعمة شتوية تساعد في تحسين المناعة في الجسم

GMT 13:17 2019 الإثنين ,01 تموز / يوليو

تنتظرك ظروف جيدة خلال هذا الشهر

GMT 19:12 2018 الأربعاء ,21 تشرين الثاني / نوفمبر

أبو شهلا يؤكّد إطلاق حملة تعريفية لشرح قانون الضمان

GMT 21:00 2018 السبت ,31 آذار/ مارس

"أراضي دبي" توقع اتفاقية للرهن الإلكتروني مع بنك دبي الإسلامي

GMT 08:20 2015 الأحد ,10 أيار / مايو

سعود الدرمكي يروّج للسياحة المستدامة في مشروع استثماري

GMT 13:45 2017 الأربعاء ,05 إبريل / نيسان

دار "لويفي" تقتحم عالم الديكور بمقاعد مستوحاة من الطراز الأميركي

GMT 19:01 2017 الخميس ,07 أيلول / سبتمبر

دراسة تؤكد أن المحاباة في الفصول الدراسية تضر بالأطفال

GMT 10:03 2017 الثلاثاء ,13 حزيران / يونيو

إصدار الجوازات لحديثي الولادة في مستشفى لطيفة

GMT 16:44 2017 الإثنين ,03 تموز / يوليو

علماء يدرجون الببغاوات ضمن الآفات ويطالبون بإعدامها

GMT 10:40 2017 الثلاثاء ,31 تشرين الأول / أكتوبر

مجموعة من الأقنعة الطبيعية لمنح الشعر نعومة وحيوية

GMT 22:05 2022 الخميس ,24 تشرين الثاني / نوفمبر

التشكيل المتوقع لمنتخب البرازيل أمام صربيا في مونديال قطر 2022

GMT 17:12 2021 الثلاثاء ,16 آذار/ مارس

نابولي يسقط الروسونيري بهدف في الدوري الإيطالي

Maintained and developed by Arabs Today Group SAL

جميع الحقوق محفوظة لمجموعة العرب اليوم الاعلامية 2025 ©

Maintained and developed by Arabs Today Group SAL

جميع الحقوق محفوظة لمجموعة العرب اليوم الاعلامية 2025 ©

أرسل تعليقك